【令和5年税制改正大綱 個人所得課税】の概要

明けましておめでとうございます。本年もよろしくお願いいたします。

皆様、今年の年末年始はいかがお過ごしになられたでしょうか?私は会計税務情報のupdateや情報システム関係のトレンド情報収集とで今年も年末年始は終わってしまいした。予定していたイベントは全てコロナ濃厚接触者や罹患したといった連絡を受け中止になったおかげで予定以上に時間が出来て、充実??していました。

という事で、簡単に令和5年税制改正大綱の内容をザックリで見ていきましょう。

- 個人所得課税

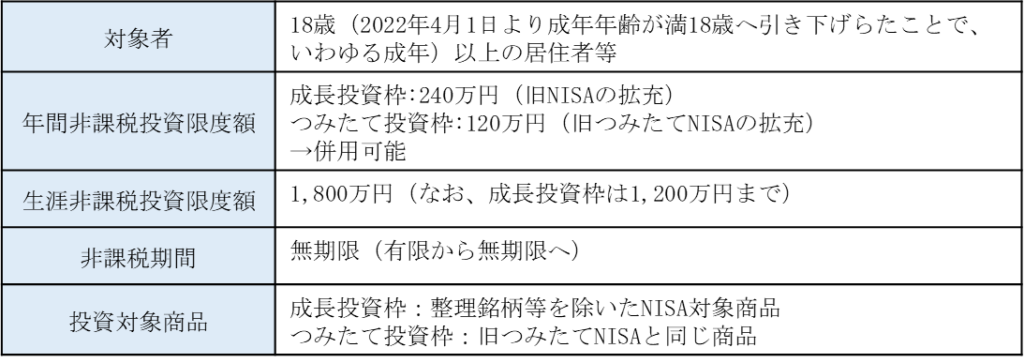

〇非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(NISA)制度の変更

☛現行のNISA制度は2023年12月31日をもって制度終了。以後は以下の恒久化したNISA制度が開始される。

旧NISAとつみたてNISAの両制度が併用可能で投資額が増大しましたが、投資限度額があることから、長期投資する前提だと、そこまでメリットはなさそうです。

〇特定中小会社が設立の際に発行した株式の取得に要した金額の控除等の特例の創設(スタートアップ企業への再投資に係る非課税措置の創設)

☛エンジェル税制と同様の優遇措置を適用するものです。株式売却益があっても、その設立の日以後の期間が1年未満の中小企業者への再投資分につき20 億円を上限として株式譲渡益に課税しない制度。非上場会社への投資となると一般投資家が直接投資するハードルは高いですね

〇エンジェル税制の拡充

☛上記と同じような制度です。

特定新規中小企業者への投資した年度において、当該投資金額を同年度の譲渡益から控除できるとともに、当該投資の譲渡時には20億円まで非課税とする制度です。適用対象となる特定新規中小企業者の特定の株主グループの有する株式の総数の割合要件が以下の通り緩和されています。

発行済株式の総数の5/6超の会社でないこと➤発行済株式の総数の19/20を超える会社でないこと

〇ストックオプションの権利行使期間の拡充

☛ストックオプションの権利更新期間を2年~10年から2年~15年に拡充することで、SO付与者が税制適格のメリット享受期間が延長されました。ストックオプションの詳細は以前のブログを参考下さい。リンク先はコチラより

〇極めて高い水準の所得に対する負担の適正化

☛裕福層は、所得の内、申告分離課税を適用する土地や株式売却による割合が多く、その税負担割合が累進課税を適用した場合よりも軽い状況となっている事(Ex.累進課税は5~45%。これに対して申告分離課税では20%)を調整する目的で新設されたものです。

具体的には、基準所得金額*1が3.3億円を超過する分に対して税率22.5%となるように、差額調整することになるので、若干負担が増えることになります。

*1基準所得金額:申告不要制度を適用しないで計算した合計所得金額(適用する特別控除額を控除した後の金額)をいう。

とは言え、累進課税が695万円超で23%となってしまう事から考えると、緩やかな調整にはなっています。

個人所得課税の主な改正内容は、上記の通りですが、その適用時期は未定のものも多く、今後の決定を受けてその対応を検討することが必要になろうかと思われます。