【令和5年度税制改正大綱 法人課税】の概要_その①

個人所得課税の次は、令和5年税制改正大綱 法人課税について、大企業向けに関係ありそうな改正内容から、火度の高いものと興味のあるものを解説します。

〇試験研究を行った場合の税額控除制度(研究開発税制)の改正

☛研究開発税制の改正は①控除率・上限額の見直しだけでなく、②オープンイノベーション型の対象範囲の変更、③試験研究費範囲の変更もありますが、今回は、適用する際には必ず影響する①について記載します。②、③は制度趣旨からするとその変更は重要ですが、ボリューミーのため割愛します。

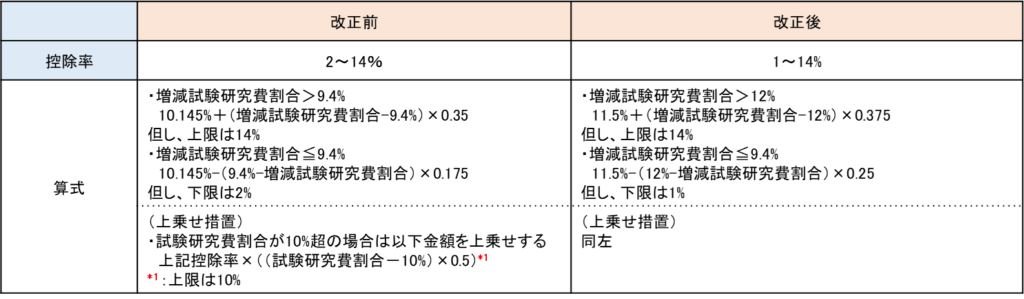

先ずは、一般型の控除率・上限額についての改正内容です。

なお、登場する頻出用語_増減試験研究費割合とは、過去3年間の平均試験研究費(比較試験研究費)に対する試験研究費が増加した割合です。

- 控除率の見直し

以下の通り、増減試験研究割合の増加に応じた適用控除率の増加率が改正前に比べて上がっています。他方で、増減試験研究割合が小さい場合には改正前に比べて下がっています。なお、上乗せ措置については改正前と変更なしです。

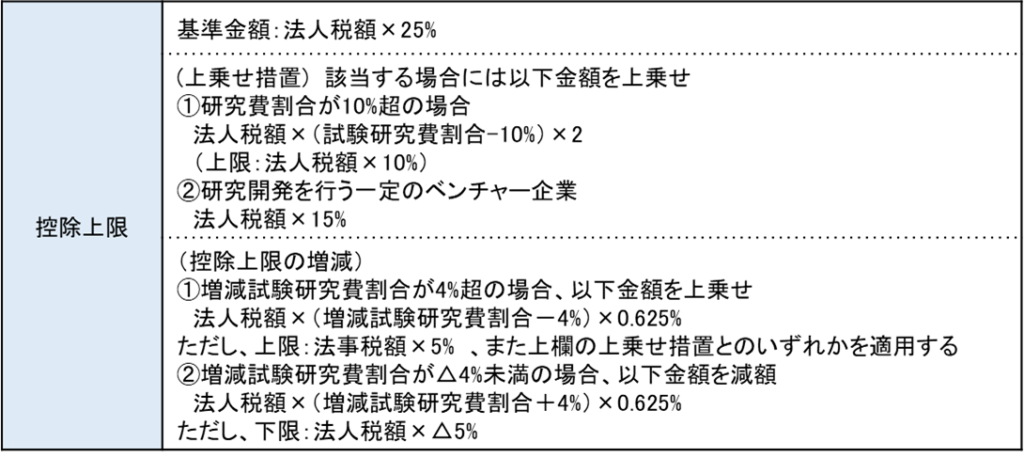

- 控除上限額の見直し

控除上限が増減試験研究費割合によって変動することになりました。

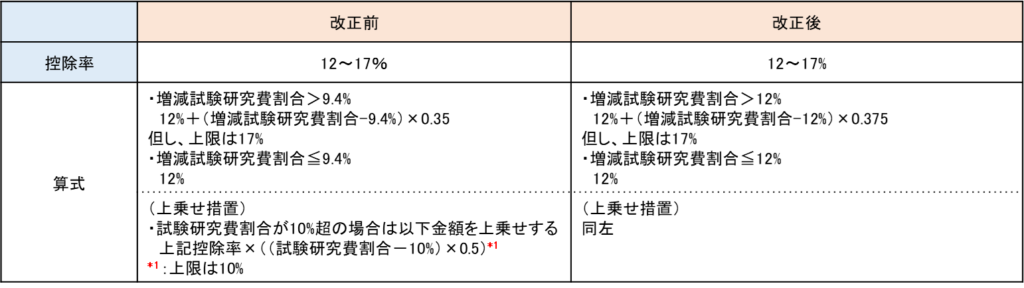

次に、一般形型との選択適用となる中小企業技術基盤強化税制について記載します。

- 控除率の見直し

以下の通り、増減試験研究費割合が12%(改正前は9.4%)を超えるまでは控除率は12%となっており、場合によっては改正前より小さく算定されることになりました。

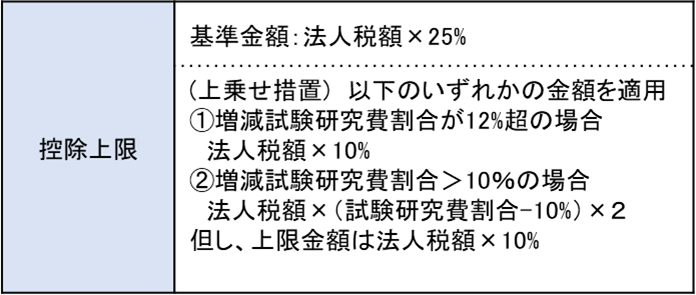

- 控除上限額の見直し

控除上限額の算定式自体は特に変更ありませんが、控除上限額は以下の通りです。

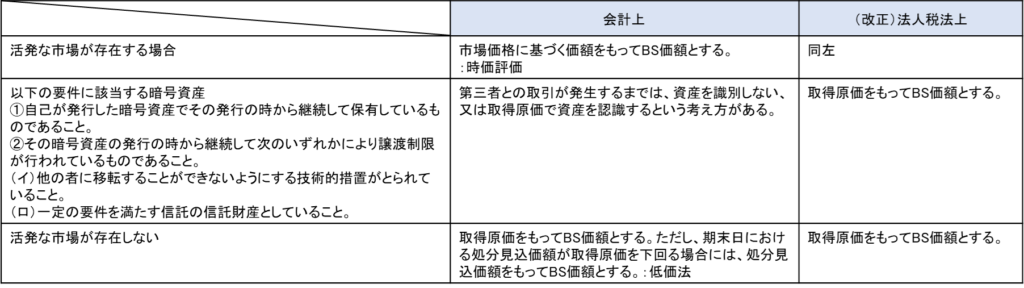

〇暗号資産に関する期末時価評価に伴う課税の見直し

☛法人税法上、暗号資産(従前で言う仮想通貨)は期末で時価評価し、値上がりしていれば課税対象となっていましたが、一時的な時価の上昇に伴う評価益に対して課税することは、担税力を伴わないこともあり、また暗号資産を利用した起業や事業開発を阻害しているとされているとの指摘を受けて一定の場合には課税させないようにする改正です。

- 評価方法は以下の通り。

一定の要件に該当する場合には、法人税上は時価評価しないように変更されます。

なお、会計上は明確な基準がない状況(S/D:第490回企業会計基準委員会の概要:コチラ)ですが、時価評価しない旨の意見が多数のようです。

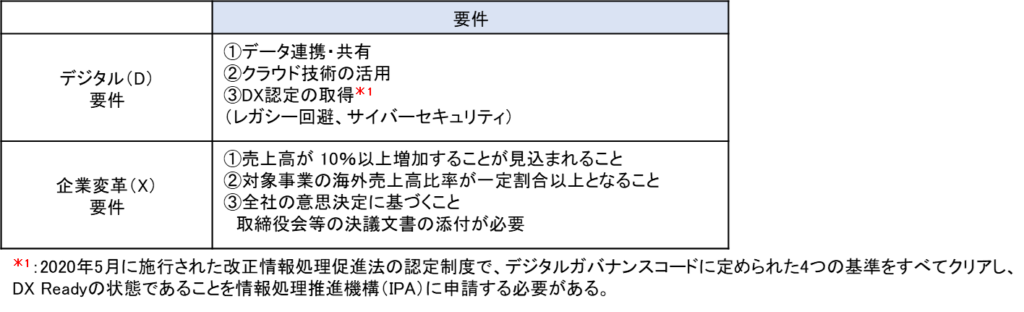

〇デジタルトランスフォーメーション(DX)投資促進税制の見直し

☛DX投資促進税制は令和3年度税制改正において創設された税制であり、DXに抜けた設備を取得した場合の特別償却または法人税額の特別控除を行うものである。

DX投資促進税制を適用するには、青色申告法人が、情報技術事業適応のために国内投資することを前提として、産業競争力強化法の改正法の「事業適応計画」について認定を受ける必要があり、今回はこの「事業適応計画」の認定要件(デジタル(D)要件と企業変革(X)要件)が見直されています。

優遇を受けるには、上記の通り、事業適応計画を作成の上、IPAの認定を受ける必要があるため、DXガバナンスコードの理解が必要になります。

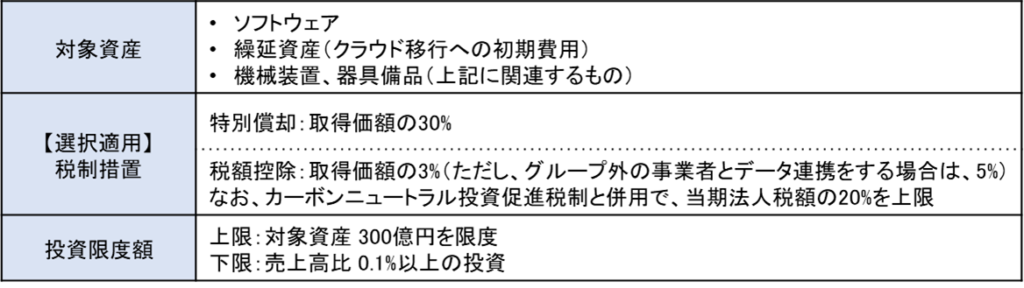

なお、具体的な税制措置は改正前から変わらず、以下の通りです。

なお、適用時期ですが、2025年(令和7年)3月31日までの間に情報技術事業適応設備の取得等をして、国内にある事業の用に供した場合に適用される予定です。

〇その他の主な改正

株式交付制度に関する課税繰延の特例処理に関して、同族会社の場合には課税繰延されないことや、株式分配(子法人株式の現物分配によるスピンオフ)に際して、100%分配せずとも80%超分配でも、課税繰延できるようになるといった組織再編絡みの改正があります。