デジタル・ガバナンスコードについて

経済産業省が公表しているデジタル・ガバナンスコードは2020年11月に公表された後、2年に一回は見直すという事で、2022年9月に2.0が公表されています。サステナビリティ・トランスフォーメーションやグリーン・トランスフォーメーションを効率的かつ迅速に推し進めるためにDXに取り組むことが望まれることや、デジタル人材の不足からDXの進捗が進んでいない状況等もあると想定されたことから、環境整備面について改定されています。

デジタル・ガバナンスコード2.0はデジタル化時代に経営者に求められる企業価値向上のためのデジタルに関する指針になります。また、DX認定制度における”認定”と判断されるための取り組例も記載されているので、DX推進ってなにすればいいのか?という事を少し理解するためにも一読されることをお勧めいたします。

今回は、デジタル・ガバナンスコード2.0を読んだ上での、取組について解説します。

持続的な企業価値の向上のために

持続的な企業価値の向上のために、以下の4点が重要です。いずれも、経営者が理解した上で、戦略策定や意思決定、指示といった対応において、ITシステムについても当然、意識しておくことが求められます。

- IT システムとビジネスを一体的に捉え、新たな価値創造に向けた戦略を描いていくこと

- デジタルの力を、効率化・省力化を目指したITによる既存ビジネスの改善にとどまらず、新たな収益につながる既存ビジネスの付加価値向上や新規デジタルビジネスの創出に振り向けること

- ビジネスの持続性確保のため、IT システムについて技術的負債(レガシーシステム)となることを防ぎ、計画的なパフォーマンス向上を図っていくこと

- 必要な変革を行うため、IT 部門、DX 部門、事業部門、経営企画部門など組織横断的に取り組むこと

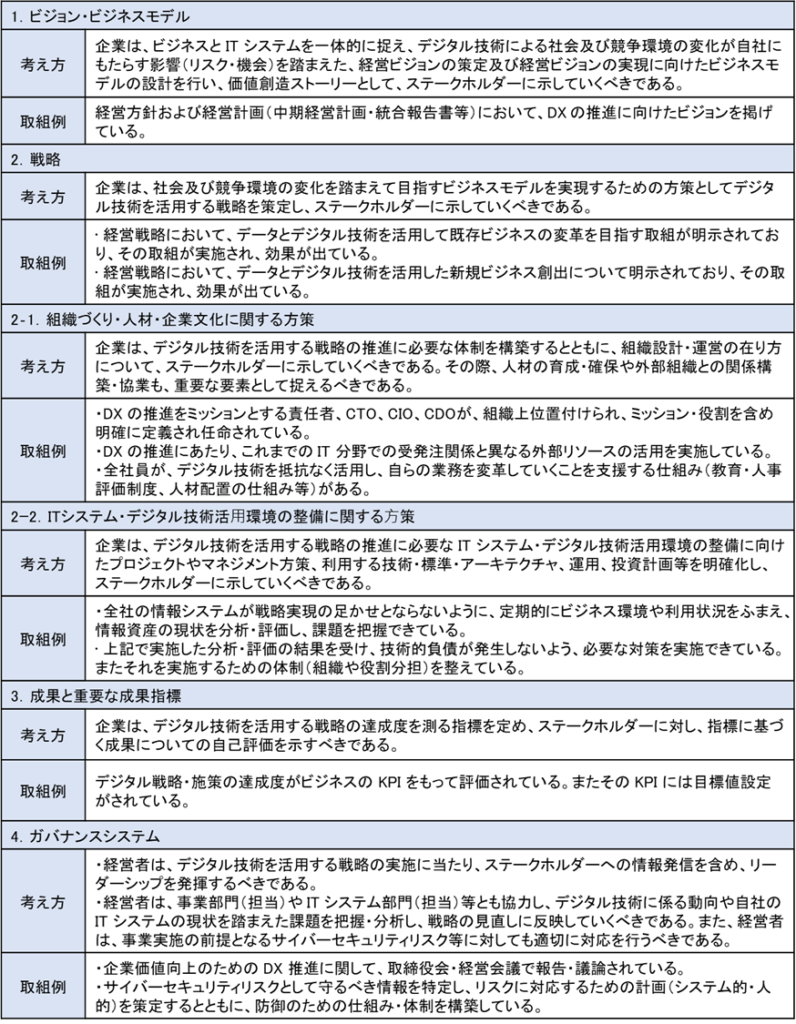

デジタル・ガバナンスコードの4本柱とその取組について

デジタル・ガバナンスコードの基本的事項は情報処理促進法と対応しており、1~4(2.は3分割のため、6つ)の4項目が掲げられています。実際は、2.は枝番が2つ存在しているため、また、それぞれの取組例より主なものを列挙しています。

ガバナンスコードだけに、経営者(層)が主語であり、企業のIT環境の整備のための経営者の理解が特に重要になっています。

まとめ

各項目について、貴社の現状と照らし合わせてどの程度乖離しているのか確認してみると自社の状況が俯瞰できると思います。客観的な判断やご検討が必要な場合は、うみもと公認会計士事務所へお気軽にお問い合わせください。