【令和5年度税制改正大綱 法人課税】の概要_その②

先日に引続き令和5年度の税制改正大綱 法人課税について記載いたします。今回は中小企業向けの税制改正になります。

税制期限の延長が大半を占めていますが、新設の税制もありますので、該当する企業様はその適用を検討することも必要になるかと思います。

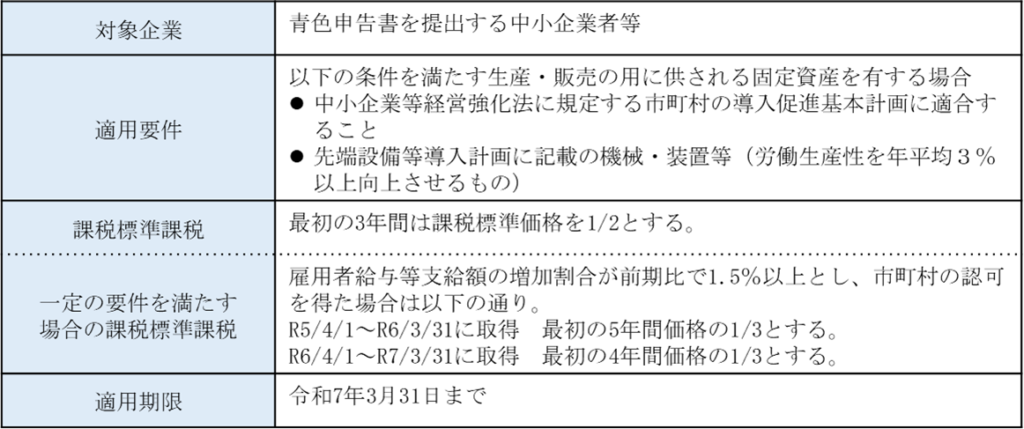

〇生産性向上・賃上げに資する中小企業の設備投資に関する固定資産税の特例

☛本件は新設の税制になりますが、中小企業等経営強化法の適用を受けている中小企業が対象となっているので、認定支援機関の支援を受けている企業と対象企業は限定されることにはなるかなと思いますが、対象とする事業者の固定資産税の減税を通して、投資を促進するものになっています。

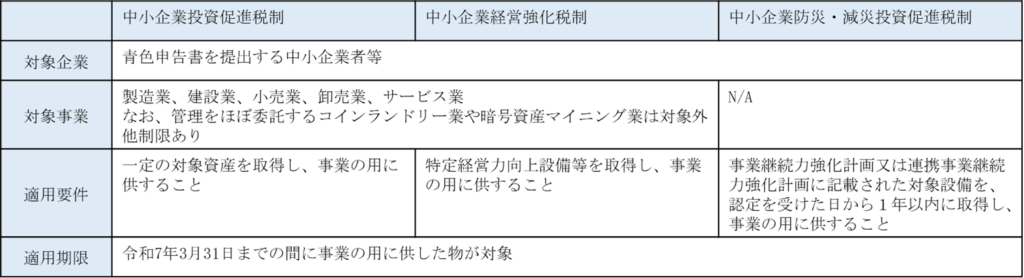

〇中小企業の設備投資関係の優遇措置の見直し

☛中小企業投資促進税や中小企業経営強化税制、中小企業防災・減災投資促進税制に関して、適用対象に対して見直しが行われています。

いわゆる節税スキームへのメス入れで、管理を丸投げしやすいコインランドリー機器やマイニング機器への投資が一括償却となること等を通して節税を図るものです。

対象を絞られましたが、普通にビジネスをする上では影響がないとは思います。

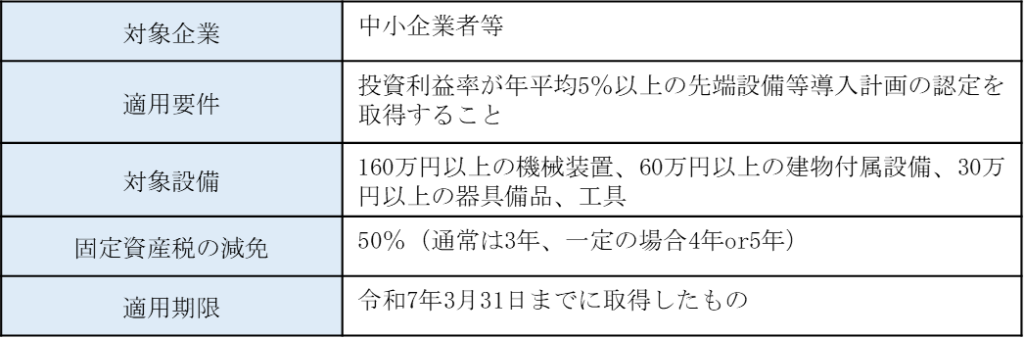

〇先端設備等導入計画提出時の固定資産税の減免制度

☛先端設備等導入計画に基づいた固定資産投資を行った場合に、固定資産税が優遇されるものになります。

こちらも、先端設備等導入計画が前提となっているので、認定支援機関の支援が必須となっています。

〇中小企業者等の軽減税率の延長

☛令和5年3月末で年800万以下の軽減税率が15%が終了の予定であったが、令和7年3月31日まで延長となります。

軽減税率が終了すると本則課税が19%となるため、中小企業者等に対して一律影響がある延長になります。