インボイス制度(適格請求書等保存方式)に向けた対応

1年前のブログでは、インボイス制度(適格請求書等保存方式)の適用の要否検討を利用しているITツールやご自身の事業、顧客先等の状況を確認し、検討を開始することが必要であるという旨をお伝えしていましたが、2023年10月1日の開始を前提とすると、あと10ヶ月で開始となりました。

今回は実務への影響について整理したいと思います。

実務への影響について

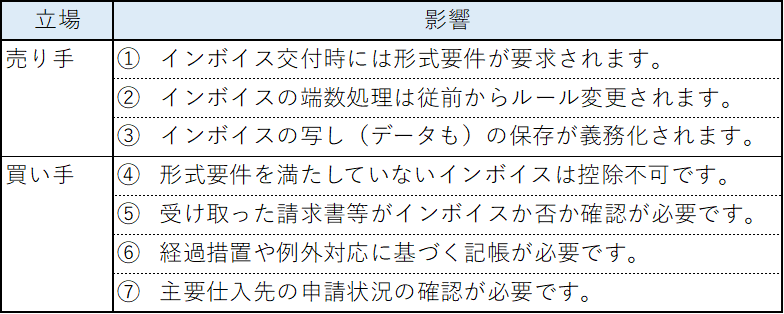

課税事業者を選択することになった場合には、自身が売り手、買い手のいずれの立場であっても以下に記載したような影響があります。

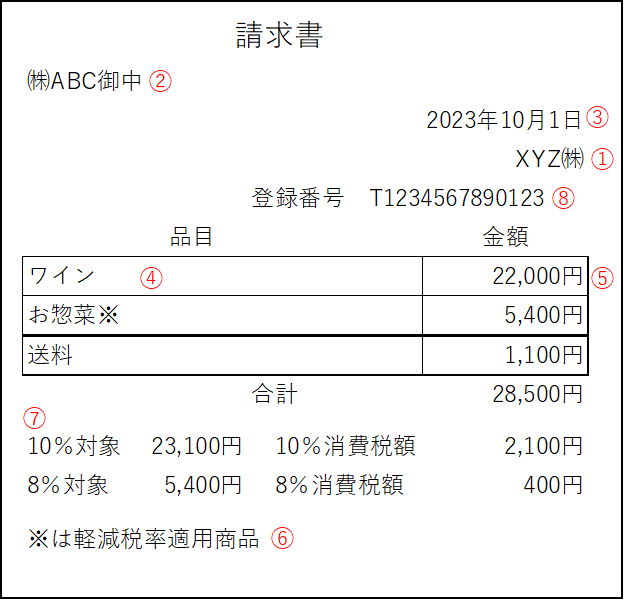

①まず、インボイス≠請求書です。納品書や領収書であっても以下の1~8が記載された帳票がインボイスということになります。1つでも欠けている場合にはインボイスとして認められません。(一部業者発行の適格簡易請求書を除く)

- 発行者の氏名又は名称

- 交付を受ける者の氏名又は名称

- 取引年月日

- 取引内容

- 税率ごとに合計した対価の額

- 軽減税率の対象である旨

- 税率ごとの消費税額及び適用税率

- 登録番号

②これまでは消費税の端数処理は、事業者判断でよかったのに対して、今回からは税率ごとに合計した対価の額に税率を乗じて消費税額を算出する必要があり、計算ロジックに変更が生じています。自作ツール等の場合には改修が必要です。

なお、複数書類を発行した際にインボイスをどの帳票とするかによってどこで端数処理を行うかが異なるため、税額が異なります。

③交付したインボイス(適格請求書等)の写しは7年間の保存が義務化されます。また、電子媒体で送付したインボイスは紙での保存は不可のため、電子媒体で保存できるITツールの導入がほぼ必須化になったと考えてよいと思います。

④受け取った側がインボイスの修正を行って利用することができないため、発行元に再発行することを求めるなど、相手先の対応に影響するところが多くなっています。

⑤上述した①の要件がクリアしているかを受領者側としても確認する必要があります。また、相手先が適格請求書発行事業者なのか、適格請求書発行事業者の登録の取消しを行っていないかを国税庁HPより確認する必要があります。

なお、これまでは消費税法は3万円未満であれば、請求書等の保存は不要でしたが、今後はECサイトのインボイス等も保存が必要になりますので、帳票の入手・保存は買い手としても重要になります。

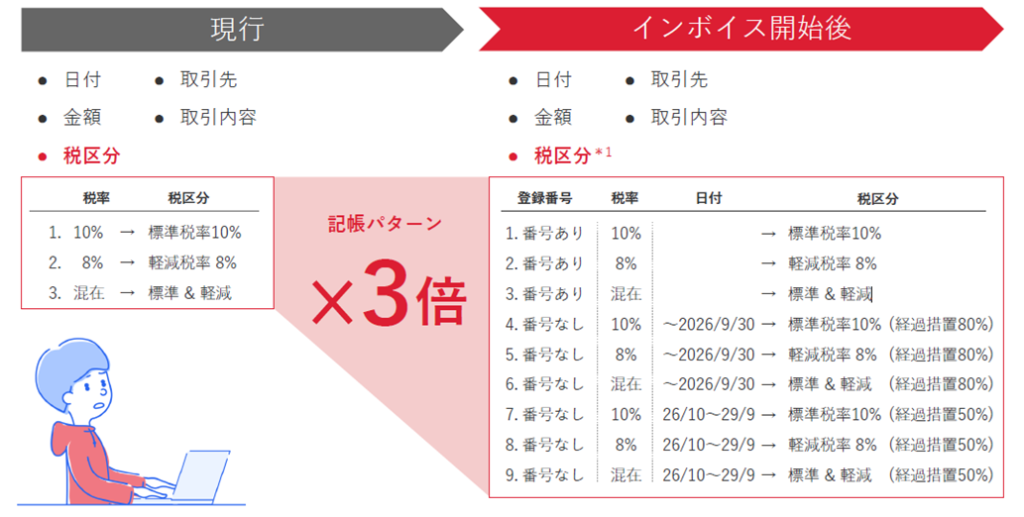

⑥経過措置や例外処理等毎を区分して記帳する必要がありますので、現行でも軽減税率があるため、煩雑だなと思っているにもかかわらず、さらにパターンが分岐することになります。このため、従来の紙ベースの記帳や人的な確認による記帳では到底対応ができないと考えられます。

⑦取引先の申請状況の如何によっては、仕入税額控除を適用できないため、自社が負担する消費税が変動し、資金繰りにも影響するといったことも想定されます。

主要な取引先の適用状況を2023年3月末までに確認し、翌期の影響について検討することが必要です。

最後に

インボイス制度開始のための『選択届』提出時期は原則2023年3月31日であるため、国税庁も各種媒体でアナウンスを行っているものの、反対の意見も多く、申請が進んでいないという状況です。そこで、インボイス制度による税負担緩和措置として、詳細は未定ですが、小規模事業者は納税額を受取消費税の2割に抑える(簡易課税のみなし仕入率80%と同じ?)という話も出ていますので、最新の情報をキャッチアップしていくことも重要になりそうです。

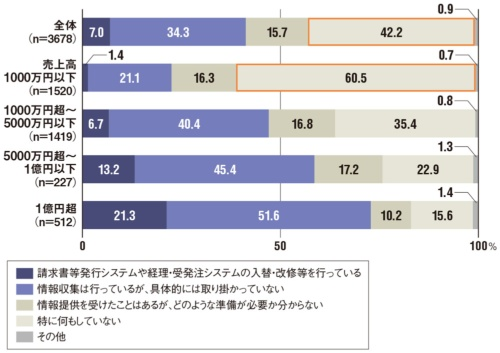

なお、2022年5~6月の情報ですが企業規模売上1,000万円未満の企業で対応が完了している先は1.4%とほとんど未対応という状況であり、今後小規模事業者に対する特例等が出されるなどの話もある中で、出遅れることのないようにすることが肝要です。

図 インボイス制度導入への準備状況(2022年5~6月調査)S/D:日本商工会議所

インボイス制度対応には経理のIT化として、インボイス制度や電子帳簿保存法に対応した会計ソフトの導入が前提となっています。うみもと会計事務所では、自計化としての”経理のIT化”もご支援いたしますので、お気軽にお問い合わせください。