インボイス制度(適格請求書等保存方式)に向けた検討

令和5年10月1日から開始されるインボイス制度ですが、まだ2年後の開始だから検討は後日でやろうというのではなく、貴社の今後のビジネス転換やご利用されている情報システムの改修期間の確保を考慮すると、経済的なデメリットが大きいのでIT投資含めた事業計画と併せて検討することが肝要です。

課税事業と免税事業者への影響

元々継続して課税事業者であった場合には、登録申請書を早めに提出しておいても、デメリットはありません。むしろ、期限(原則令和5年3月31日)までに登録できなかった場合の影響が大きいので、早めに事務処理されることをお勧めします。

他方で、これまで免税事業者であった事業者や、課税と免税が都度変わっていた事業者にとっては、取引先の多くが課税事業者に該当する等、顧客がインボイスを要求することが想定される状況であれば影響が大きいので、他社にシェアを奪われる可能性や仕入税額控除できない分の減額交渉が生じるリスク等を考慮した上で、どちらを選択するのか検討することが望まれます。

このため、個人事業主でもない一般消費者向けの物品販売や役務提供を行っている事業者で、インボイスを要求されることがないのであれば、インボイス制度開始後も免税事業者を選択する方が良いということになりそうです。

インボイス制度をきっかけとして、再度自社の商品やサービスを利用(提供)するユーザをしっかりと分析する良い機会なのかもしれません。

インボイス制度(適格請求書等保存方式)に係る事業者登録について

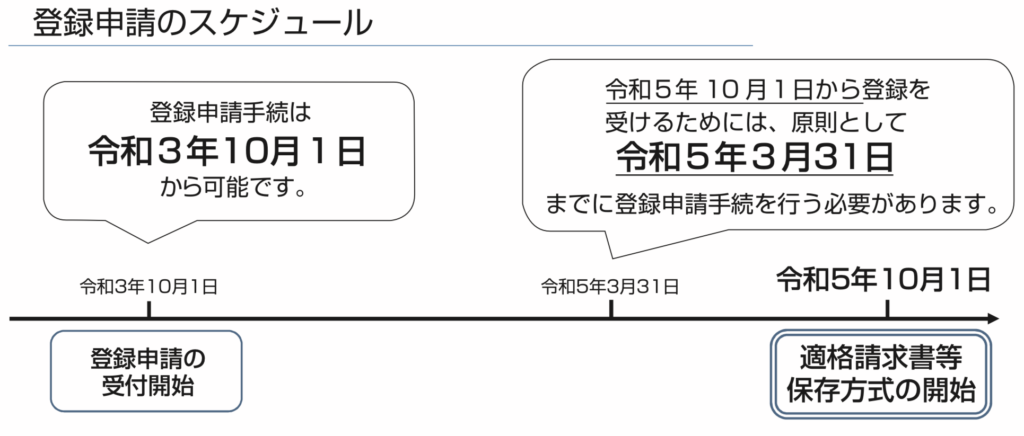

さて、適格請求書発行事業者になろうとする事業者は、以下の登録申請手続のスケジュールにも記載の通り、原則的な対応は以下になります。

課税事業者となった上で、令和5年3月31日までに登録申請手続きを行う必要があります。課税事業者でないと登録申請手続きができないとされているためです。

ここで、原則に対して例外があるでしょ?と推察されるものと思いますので、以下に例外の登録申請手続のスケジュールを挙げておきます。

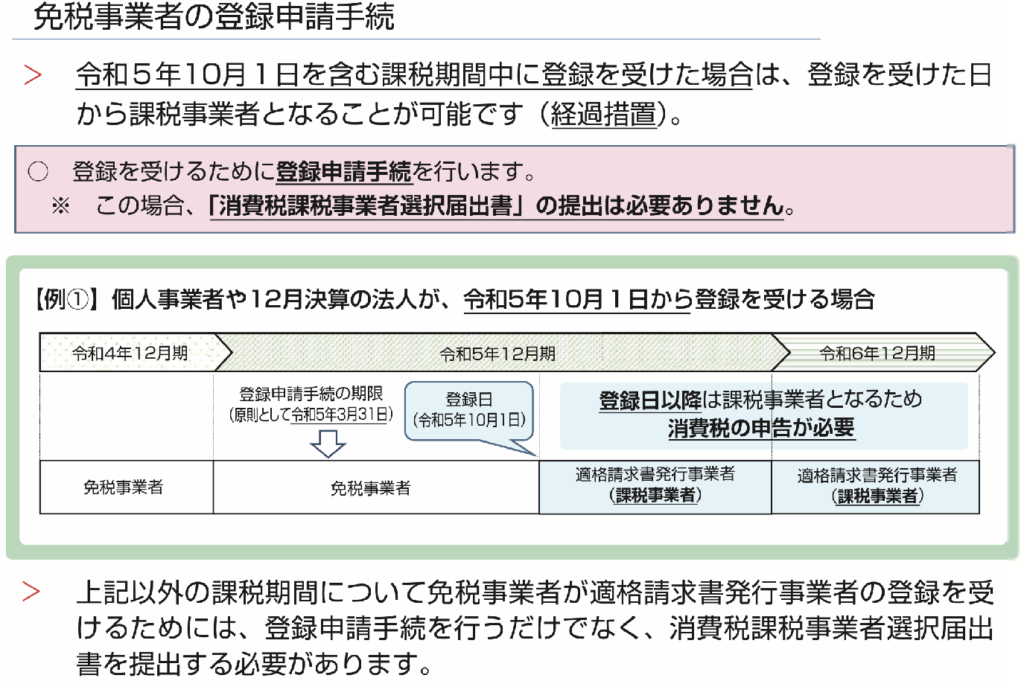

経過措置として、免税事業者であっても令和5年10月1日を含む課税期間中であれば、登録申請手続だけ出せば、登録日以降はインボイス制度発行事業者になることが可能です。なお、あくまで経過措置ですので、その他の期間では、以下の原則通り①、②の対応が必要です。

① ②を要するため、適用課税事業年度末日の1月前の日までに消費税課税事業者選択届出書を提出する。

② 適用課税事業年度末日から1か月前の日までに登録申請する。

ちなみに、簡易課税制度の適用についても、経過措置として、免税事業者が令和5年10月1日の属する課税期間にインボイス制度発行事業者の登録をし、消費税簡易課税制度制度選択届出書(適用期間:当該期間から)を提出することで、簡易課税制度の適用を受けることが可能です。(提出期限は課税事業年度末日)

経理処理について

実際の経理処理への影響は令和5年10月1日以降の請求書発行や交付を受けてからにはなりますが、仕入税額控除に際して、①請求書の発行者が適格請求書発行事業者であるか、②適格請求書としての必要事項が全て記載されているかを確認することが必要になりますし、現行の区分記載請求書等方式で認められた例外規定*1も廃止されるようですので、作業は増加するものと想像されます。

会社によっては、請求書を仕入先で作成している場合もあろうかと思いますが、この場合には情報システム側にインボイス登録番号を入力する作業、帳票改修等も必要になりますので、ご留意ください。

*1:現行の区分記載請求書等方式では、3万円未満の課税仕入とやむを得ない事情がある場合の一定の事項を記載した帳簿保存のみで仕入れ税額控除が認められる。

事業者登録及び経理処理についても早目に検討することが良いと考えています。