在宅勤務手当、経費等の税務上の取扱いについて

素直に経費処理できるかで考えると理解できる。

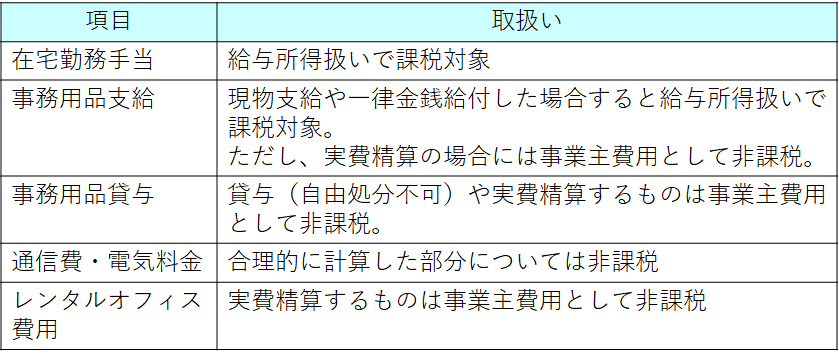

2021年1月に国税庁から「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」が公表されており、在宅勤務の場合の手当と費用の課税or非課税についての取扱いの説明がありました。

在宅勤務というワークスタイルによって、通勤手当の支給がなくなり、代わりに在宅勤務手当の支給に変わったということが、大企業では聞かれますが、中小企業では業務の俗人化のため、分業化も難しいことから、ほとんど聞きません。

とは言え、影響はどうなのか?という事が気になるようなので、公表Q&Aの内容をまとめると以下の通りです。

業務の用に供しているか関係なく一律定額の手当として金銭や現物の支給や、合理的に説明できない費用は、給与として課税対象となります。他方で、事業上の費用として説明可能な支出部分は、実費精算と合理的な説明資料を作成できれば、給与個人の所得とならず非課税として処理できます。

給与所得者の立場にたって、利得or立替経費かを考えれば、課税か非課税かは理解できますね。

なお、合理的な計算ですが、Q&Aを見る限りは、月額費用の日数按分(業務に利用した割合)により計算することで良いのですが、電気料金なんかについては1Rの方だと、ほぼ全てになりますし、どこまで精緻にする必要があるかまでの記載がないのでこの辺は会社側であらかじめ検討しておかないといけない部分になりそうです。

また、通勤手当が廃止されたことで、標準報酬月額が変わってくるので、場合によっては、社会保険料が下がることになります。(実費精算へ変更した月が固定的賃金の変動があった月になるため、その変動月から3カ月間に支給された平均報酬月額が従前の標準報酬月額と2等級以上の差が生じた場合は、随時改定を手続きを行う必要があります。)