役員給与(定期同額給与)の年2回以上の改定の可否について

改定のタイミングや方法次第で可能です。

法人税法施行令69条第一項では、定期給与は

| 当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるもの |

と記載されています。

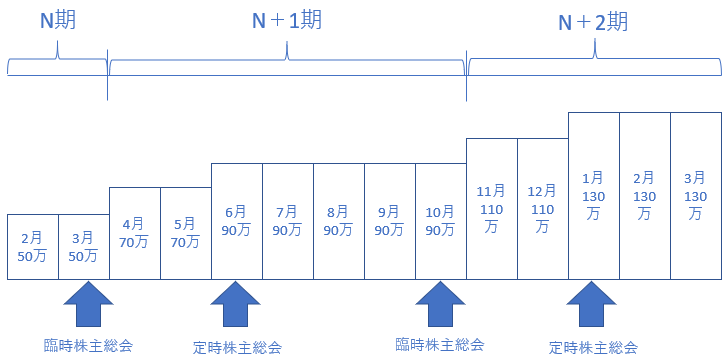

ここでのポイントは法人税の計算は1事業年度で所得を区切っていることにあります。つまり、前期との連続性は定期同額給与に関しては要さないことになるので、適法に給与改定さえすれば問題ないという事になります。

一般的には、定期同額給与の通常改定は、原則として事業年度開始の日の属する会計期間開始の日から3月を経過する日を期限とされており、例外的に①臨時改定(役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情があった場合)や②業績悪化改定(経営の状況が著しく悪化したことその他これに類する理由がある場合)の場合に限られています。

このため、上記①や②の理由がないと変更できないことになりますが、例えば臨時株主総会を開催し決算期変更を行うことで、事業年度の開始日が生じることから改定することができますし、決算期変更せずとも、新規事業年度からの改定であれば改定には該当しないということになります。

なお、事業年度の開始日からであっても、前期のうちに、臨時株主総会を開催し、役員給与の改定決議が必要になります。