ミュージシャンや作家、契約プロの所得計算について

変動所得又は臨時所得がある場合の所得計算について

プロとして活躍している方々の収入源は様々ですが、ミュージシャンや作家の印税収入(変動所得)や、契約プロ(イメージとしてはプロスポーツ選手。最近はe-sports選手も登場しました!)の契約金収入(臨時所得)は臨時巨額になることがありますので、その年の所得として累進課税で所得税計算すると不適切ということで、いわゆる平均課税を適用することができます。

では、どのように計算するのかですが、以下見ていきたいと思います。

対象者の詳細や計算根拠は所得税法、通達、解釈通達とあります。まず、所得税法より抜粋です。

| (定義) 所得税法23条 変動所得 漁獲から生ずる所得、著作権の使用料に係る所得その他の所得で年々の変動の著しいもののうち政令で定めるものをいう。 所得税法24条 臨時所得 役務の提供を約することにより一時に取得する契約金に係る所得その他の所得で臨時に発生するもののうち政令で定めるものをいう。 |

変動所得とは、漁師の方、作家、ミュージシャンの方の事業業所得や雑所得になります。他方、臨時所得は3年以上の期間が前提で一時的に獲得した個人(施行令では野球選手が例で挙げられており、時代を感じます。)や事業者の事業所得、雑所得、不動産所得になります。

以下の所得税法施行令に変動所得と臨時所得の定義に対する補足があります。また、補足は所得税法令解釈通達(第23号関係)にありますのでご参考ください。

| 所得税法施行令 第7条(変動所得の範囲) 法第2条第1項第23号(変動所得の意義)に規定する政令で定める所得は、漁獲若しくはのりの採取から生ずる所得、はまち、まだい、ひらめ、かき、うなぎ、ほたて貝若しくは真珠(真珠貝を含む。)の養殖から生ずる所得、原稿若しくは作曲の報酬に係る所得又は著作権の使用料に係る所得とする。 第8条(臨時所得の範囲) 一 職業野球の選手その他一定の者に専属して役務の提供をする者が、3年以上の期間、当該一定の者のために役務を提供し、又はそれ以外の者のために役務を提供しないことを約することにより一時に受ける契約金で、その金額がその契約による役務の提供に対する報酬の年額の2倍に相当する金額以上であるものに係る所得 二 不動産、不動産の上に存する権利、船舶、航空機、採石権、鉱業権、漁業権又は工業所有権その他の技術に関する権利若しくは特別の技術による生産方式若しくはこれらに準ずるものを有する者が、3年以上の期間、他人(その者が非居住者である場合の法第161条第1項第1号(国内源泉所得)に規定する事業場等を含む。)にこれらの資産を使用させること(地上権、租鉱権その他の当該資産に係る権利を設定することを含む。)を約することにより一時に受ける権利金、頭金その他の対価で、その金額が当該契約によるこれらの資産の使用料の年額の2倍に相当する金額以上であるものに係る所得(譲渡所得に該当するものを除く。) 三 一定の場所における業務の全部又は一部を休止し、転換し又は廃止することとなつた者が、当該休止、転換又は廃止により当該業務に係る3年以上の期間の不動産所得、事業所得又は雑所得の補償として受ける補償金に係る所得 四 前号に掲げるもののほか、業務の用に供する資産の全部又は一部につき鉱害その他の災害により被害を受けた者が、当該被害を受けたことにより、当該業務に係る3年以上の期間の不動産所得、事業所得又は雑所得の補償として受ける補償金に係る所得 |

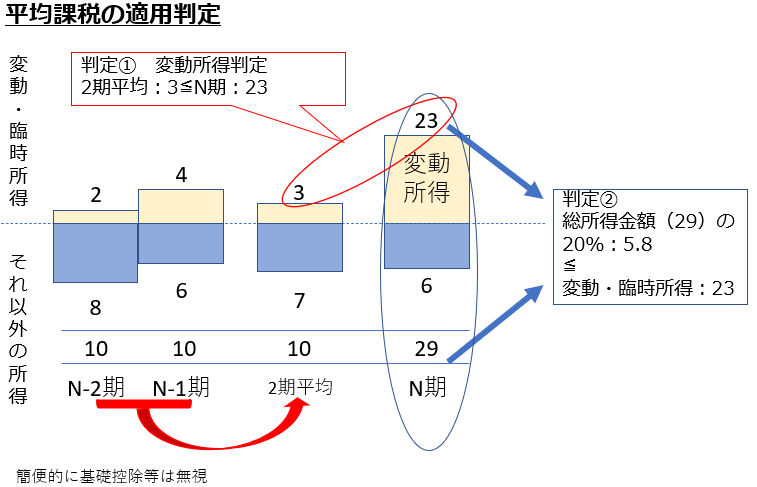

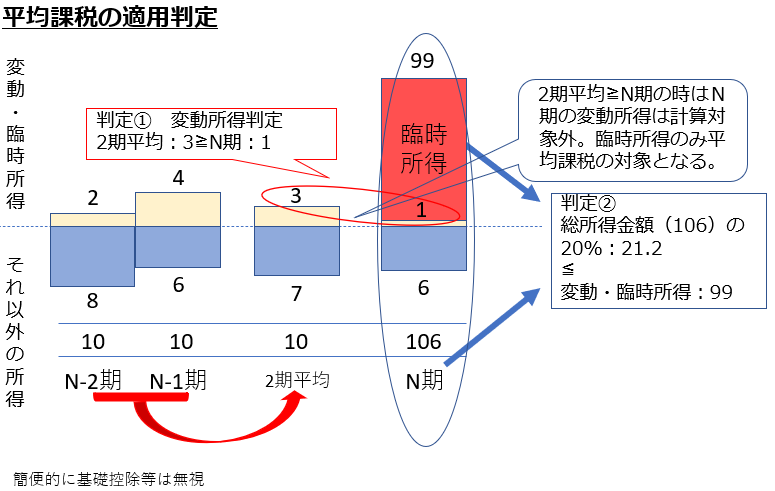

そして、どのように計算するのか?ですが、その計算方法は所得税法90条にあります。以下で解説を図にしてみました。

| (変動所得及び臨時所得の平均課税) 所得税法90条 居住者のその年分の変動所得の金額及び臨時所得の金額の合計額(その年分の変動所得の金額が前年分及び前前年分の変動所得の金額の合計額の2分の1に相当する金額以下である場合には、その年分の臨時所得の金額)がその年分の総所得金額の100分の20以上である場合には、その者のその年分の課税総所得金額に係る所得税の額は、次に掲げる金額の合計額とする。 一 その年分の課税総所得金額に相当する金額から平均課税対象金額の5分の4に相当する金額を控除した金額(当該課税総所得金額が平均課税対象金額以下である場合には、当該課税総所得金額の5分の1に相当する金額。以下この条において「調整所得金額」という。)をその年分の課税総所得金額とみなして前条第1項の規定を適用して計算した税額 二 その年分の課税総所得金額に相当する金額から調整所得金額を控除した金額に前号に掲げる金額の調整所得金額に対する割合を乗じて計算した金額 2 前項第2号に規定する割合は、小数点以下2位まで算出し、3位以下を切り捨てたところによるものとする。 3 第1項に規定する平均課税対象金額とは、変動所得の金額(前年分又は前前年分の変動所得の金額がある場合には、その年分の変動所得の金額が前年分及び前前年分の変動所得の金額の合計額の2分の1に相当する金額を超える場合のその超える部分の金額)と臨時所得の金額との合計額をいう。 4 第1項の規定は、確定申告書、修正申告書又は更正請求書に同項の規定の適用を受ける旨の記載があり、かつ、同項各号に掲げる金額の合計額の計算に関する明細を記載した書類の添付がある場合に限り、適用する。 |

まずは、判定です。平均課税の適用ができるかを過去2年間の変動・臨時所得で判定します。次に、変動・臨時所得の金額が総所得金額の20%以上であれば、適用できます。

ちなみに、当期の変動所得が過去2期平均金額より小さい場合には臨時所得のみが平均課税の対象となりますが、臨時所得がなければ適用できません。

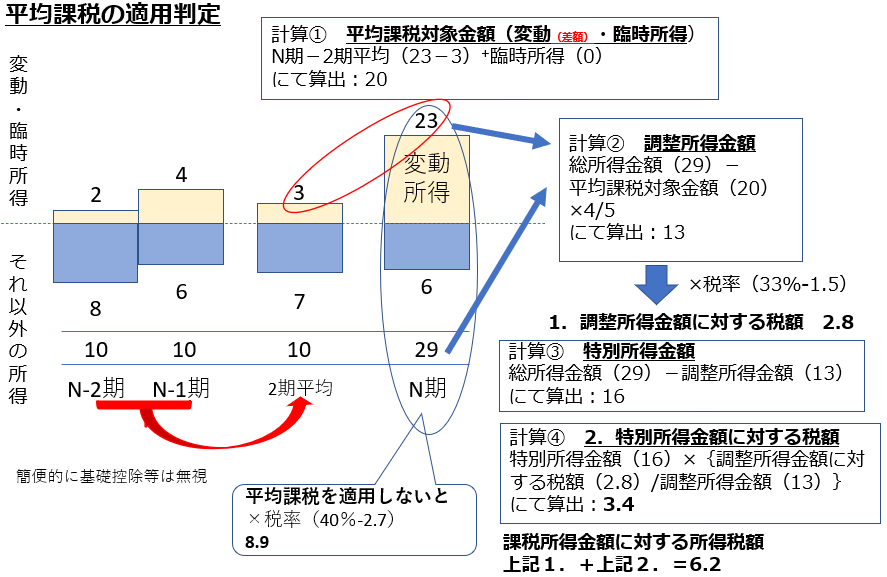

平均課税の計算方法は以下のように、著しい変動部分(変動所得のうち2期平均を超過する分)の20%が平均課税(以下の図では20×1/5)になるとして、所得税計算をし、残り4/5分は比率計算で算定することになっています。

ちなみに、平均課税を適用しなかった場合では、適用する税率が大きくなってしまい、暦年単位で所得税を計算するよりは税率が軽減されることになっていますので、落差が大きいと顕著に差が生じることになります。