不動産の所有権移転に際して発生する登録免許税について

個人及び法人いずれの場合でも原則、登録免許税と不動産取得税がかかります。

不動産を売買や相続、法人の合併等で譲り受けた場合には、譲り受けた側の個人や法人に登録免許税と不動産取得税がかかります。

頻繁に生じる事象でもないですが、現経営者から承継者への不動産の譲渡や譲渡企業とオーナーとの間の不動産の売買を実行する際には、発生することになります。今回は登録免許税と不動産取得税について整理します。

- 登録免許税

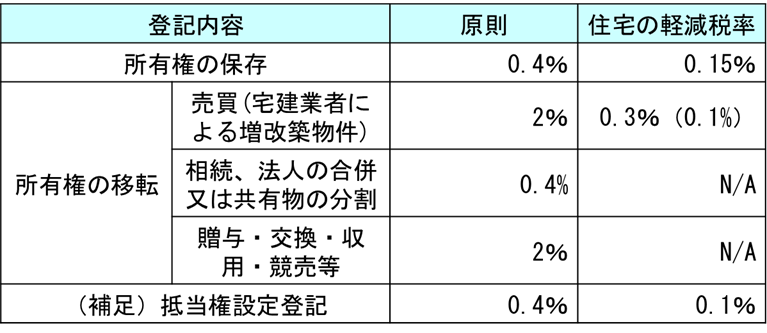

不動産の所有権移転登記を行う際には、法務局に登録免許税を納付します。

登録免許税の算定は 固定資産税評価額(市町村が決定する公示価格の70%相当)×税率となります。

なお、新築または取得後1年以内の登記する居住用建物(住宅専用面積が50平米以上)で個人が新築または築後試用されたことのない住宅用家屋を取得し、居住の用に供したことの条件に当てはまる場合(措置法72条)には、軽減税率が適用されることになります。

その他内容別の税率は以下の国税庁HPを参考ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm

また、軽減税率(措置法72条)についてはオーナーへの現物支給や現物分配、会社分割は売買に該当しないので、対象外となります。

- 登録免許税が免税となる場合について

特例(適用期限:R4.3.31)として、①2次相続する土地について、1次相続者が未登記の土地があった場合には、その1次相続についての相続登記の登録免許税は免税となります。

また、土地について②所有権の保存登記、又は、③相続による所有権の移転登記を受ける場合において、市街化区域外であって、法務大臣が指定する少額(10万円以下)な土地についても免税となります。

ソースデータ:法務局トップページ➡相続登記の登録免許税の免税措置について

http://houmukyoku.moj.go.jp/homu/page7_000017.html

- 不動産取得税

不動産取得税は、登記、未登記にかかわらず、また有償無償に関わらず、その取得の理由を問わず不動産の取得に対して課税されることになります。

手続きとしては、不動産の取得者が不動産取得申告書を一定期間内に都道府県へ提出し納付する必要があります。

ただし、実務的には不動産取得者が申告書をすることはなくとも、都道府県が登記の事実をもとに、申告書用紙を送付します。その後、不動産取得者が申告し納税通知書に基づいて納付するという流れとなっています。

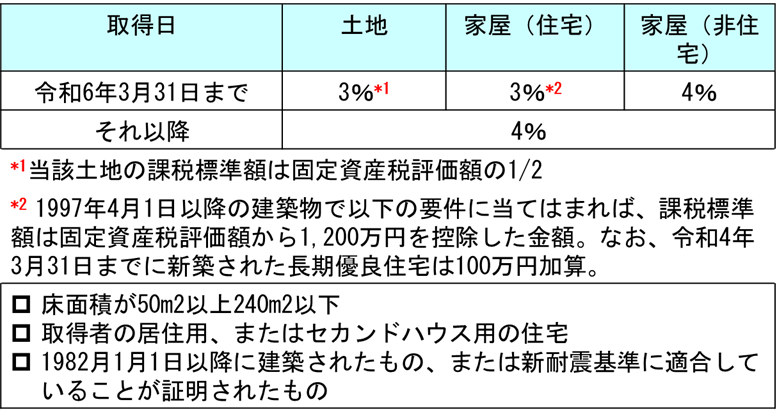

さて、不動産所得税ですが原則は固定資産税評価額×税率(土地も家屋も4%)となります。ただし、令和6年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合には軽減税率として、土地の固定資産税評価額の1/2を乗じたものとなります。さらに、税率についても、土地、家屋(住宅)については3%に引き下げられます。

また、一定の条件を満たす家屋(住宅)については、新築日に応じて固定資産税評価額から一定額控除した金額が課税標準額となります。

ちなみに、不動産取得税に関しては、登録免許税と異なり、オーナーへの現物支給や現物分配、会社分割であっても売買同様に取り扱います。

また、相続、合併及び一定の場合の会社分割の場合には非課税となります。会社分割の場合の要件は今後説明したいと思います。