労働者派遣事業等の許可申請または許可の更新に監査が必要?

労働者派遣事業または有料職業紹介事業を新規に開始する際、もしくは更新時(5年ごと)において、直近年度末の決算書において、資産要件を、満たしていない場合には公認会計士または監査法人による監査証明もしくは合意された手続に基づく報告書が必要になります。

ここで、公認会計士または監査法人による報告書の発行が必要な労働者派遣事業等とはどう言うものかご存じない方もいらっしゃると思いますので、まずは、対象となる労働者派遣事業等について解説します。

対象となる労働者派遣事業と有料職業紹介事業について

公認会計士または監査法人の監査証明等が必要となるのは労働者派遣事業と有料職業紹介事業になります。

- 労働者派遣事業

○労働者派遣事業とは、労働者を「他人の指揮命令を受けて、当該他人のために労働に従事させること」を事業するものを言います。

これは、人材派遣元は人材派遣先と派遣契約を締結し、自社の労働者を派遣することで、報酬を得ます。また、派遣労働者に対しては人材派遣元から給料として支払われます。例えば、リクルートスタッフやパーソル等が実施している派遣事業になります。

以下は、労働者派遣事業の概念図です。

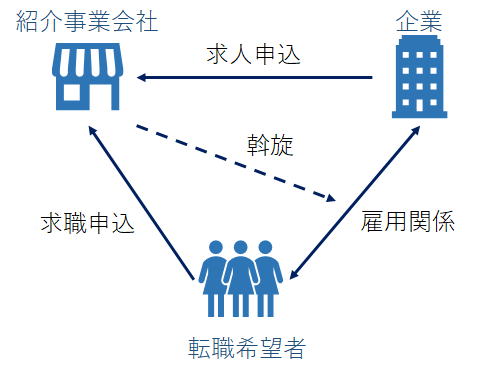

- 有料職業紹介事業

〇有料職業紹介事業とは、「営利を目的とするか否かにかかわらず、職業紹介に関し 手数料又は報酬等の対価を受けて行う職業を紹介すること」を事業とするものを言います。

これは、紹介事業会社が転職希望者と企業間のマッチングを斡旋することで、企業から報酬を得ます。

パソナキャリアやdoda等が代表的ですね。

以下は、有料職業紹介事業の概念図です。

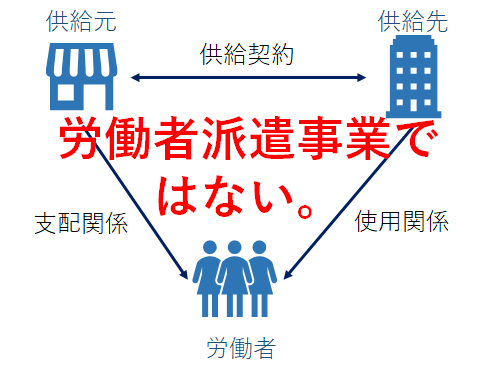

ちなみに、労働者供給事業という形態があります。

なお、以下図のような、労働者供給事業は、上記の監査報告書等を要する労働者派遣事業には該当しないため、留意ください。

※労働者供給とは、「供給契約に基づいて労働者を他人の指揮命令を受けて労働に従事させることをいい、労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律(昭和60年法律第88号)第2条第1号に規定する労働者派遣に該当するものを含まないもの」をいう(職業安定法(以下「法」という。)第4条第6項)

次に、労働者派遣事業等を実施するにあたって、必要な資産要件や公認会計士の関与について説明いたします。

労働者派遣事業等の新規申請または許可更新に必要な手続きについて

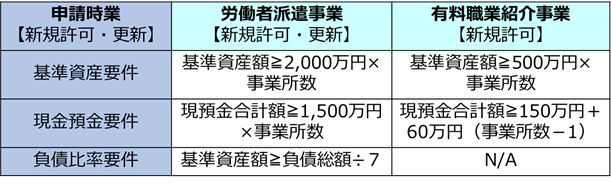

労働者派遣事業等を実施するに際しては、以下の資産要件を新規申請または更新直前の決算書において求めています。

【労働者派遣法】

参照元:労働者派遣法及び労働者派遣事業関係業務取扱要領

(労働者派遣事業の許可)

第五条 労働者派遣事業を行おうとする者は、厚生労働大臣の許可を受けなければならない。

(許可の基準等)

第七条 厚生労働大臣は、第五条第一項の許可の申請が次に掲げる基準(所謂、当該事業を的確に遂行するに足りる能力を有する)に適合していると認めるときでなければ、許可をしてはならない。

【労働者派遣事業関係業務取扱要領】

第4の1「(5)許可要件」より 以下の要件全てに適合している必要がある。

ここで、労働者派遣事業等の新規許可もしくは許可更新に際しては、上記に示す資産要件を満たしていることを担保するために、公認会計士または監査法人の監査業務を求めています。 なお、有効期間の更新においては、当面の間、合意された手続業務でも可とされています。

参照:労働者派遣事業を適正に実施するために-許可・更新等手続マニュアル

ちなみに直近の年度決算において、上記の資産要件を全て満たしている場合には監査も合意された手続業務も不要ですので、ご留意ください。

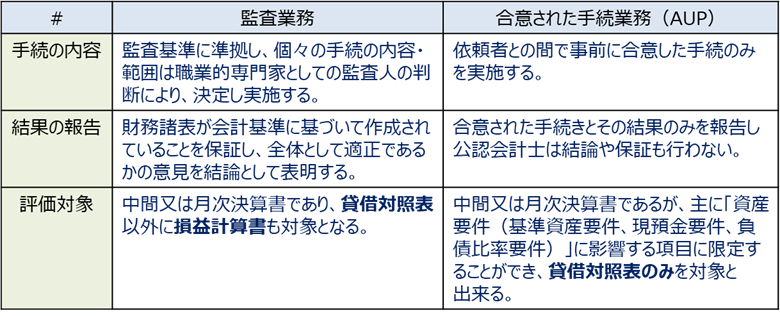

- 監査業務と合意された手続(AUP)業務について

最後に、公認会計士または監査法人による監査業務と合意された手続(AUP)とはどのようなものかを以下にまとめました。

労働派遣事業を実施している法人様の中には、公認会計士とのお付き合いはないという法人様は、監査なら顧問税理士にお願いできないのか?と思われる方もいらっしゃるかもしれませんが、依頼者との独立性を確保することが求められるため、顧問税理士には依頼できません。

うみもと会計事務所は、上記の監査もしくは合意された手続(AUP)業務を提供しておりますので、該当する法人様がいらっしゃれば、まずはご相談下さい。

~新型コロナ感染症の影響による特例について~

労働者派遣事業と職業紹介事業の許可有効期間更新時における財産的基礎要件の確認方法について特例が設けられています。

その内容は厚生労働省・都道府県労働局からの【ご案内】参照。