監査経験豊富な公認会計士が会社法監査や任意監査に対応いたします。

お客様の目的に応じて、必要なレベルでの監査を実施いたします。

- 会社法監査

~会社法監査とは~

会社法の規定により作成される「計算書類」が適法に作成されているかどうかについて行う監査。公認会計士(会計監査人)の監査が義務付けられている会社は、大会社(資本金が5億円以上、または負債金額が200億円以上)および指名委員会等設置会社及び監査等委員会設置会社である。また、それ以外の会社でも任意で監査を受けることができる。 主に株主や債権者保護のために、決算書が会社の経営状況を正しく表示しているか否かの適正性について意見表明がなされる。

日本公認会計士協会 会計監査用語解説集

- 任意監査

マンション管理組合からのご要望に応じた会計監査も実施いたします。分譲マンションでは分譲時から定期的に将来の修繕費の積立並びに管理会社への管理費が発生していますが、管理組合のメンバーは1年で交代であることや、管理会社に資金管理や決算報告を任せていることから、その財務透明性を確保することは非常に重要になります。管理組合メンバーの確認や監事によるチェックだけでは、横領等の不正を見逃してしまうことも想定されます。

合意された手続(AUP)

専門業務実務指針4400「合意された手続業務に関する実務指針」に基づいて、事前に協議の上合意した手続きを実施し、その結果を報告するものになります。基準に照らして必要な監査手法を実施する公認会計士が有する技術を用いて実施する業務になります。

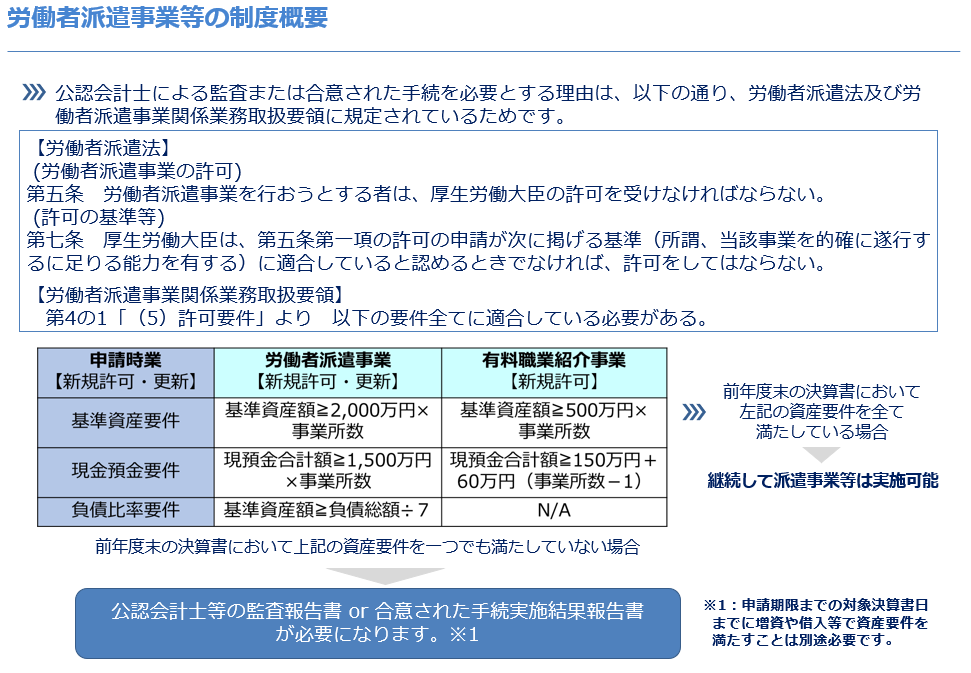

- 労働者派遣事業申請に関する合意された手続(専門業務実務指針4450)

労働者派遣事業の以下の資産要件を満たさない場合の【更新】にあたる場合には、公認会計士による合意された手続の実施結果をもって、派遣事業を継続することができます。参考:労働者派遣事業を適正に実施するために-許可・更新等手続マニュアル- 06 許可基準

”うみもと公認会計士事務所”では、上記の新規許可時の監査、もしくは更新時のAUP業務を実施しております。