内部統制整備の必要性について

内部統制を構築することについて、『内部統制の整備のためにコストをかけても業績は良くならない。コストが増加するだけ。』といったような否定的な方もいらっしゃるかもしれません

特に零細な中小企業にとっては、我々には関係ないと仰る方もいらっしゃるようにも感じています。

確かに会社法の規程では、その義務があるのは、以下の通り大会社、および指名委員会等設置会社、監査等委員会設置会社になります。【大会社は資本金5億円以上または負債額200億円以上の会社】

第三百六十二条 取締役会は、すべての取締役で組織する。

:

4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。

:

六 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備(いわゆる内部統制のこと!)5 大会社である取締役会設置会社においては、取締役会は、前項第六号に掲げる事項を決定しなければならない

会社法第362条5項 e-Gov

(この点、内部統制を積極的に整備、運用しなくてもなんとか会社が機能しているのは、個人的には日本社会が就職ではなく就社にあること等社会制度的な要素も大きく、気合でなんとかすると言う体育会系的なところもあるのかもと思っています。)

では、内部統制の整備は義務なので、任意の場合には不要で良いのでしょうか?

確かに、成長を続けている会社は収益面において競合先においてバリューを発揮しているというのは間違いありません。ただし、何年も安定して成長を続けている会社は、収益面だけどなく、管理面にも大事にしており、業務に効果的かつ効率的な内部統制を構築しているからだと考えています。

さらには、上場会社等における会計不正の動向(2022年)に記載されている不正の発覚経路で最も有効な経路は、会社の内部統制であるという記載もあり、適正な会計処理を行っていく上でも、内部統制を検討することは大変重要であるという事が出来るのではないでしょうか?

内部統制の構築目的の中には、業務の効率性を追求したり、コンプライアンス遵守や横領等を予防したりが可能な体制の整備を求めています。この結果として、経営者が会社をより効率よく運営する(余計なトラブルにに時間を割かれない、より本業に専念できるようになる)ことが可能になるのではないと感じています。

事業を安定して継続していきたいとお考えがあれば、大会社等以外の会社であっても、是非内部統制の整備から開始されてはいかがでしょうか?

~ツールのご提供~

うみもと公認会計士事務所ではIPO支援、内部統制の高度化を支援しています。サービスに際して利用するツール(一部のみ)を提供いたしますので、是非ご活用ください。

ツール① 全社的統制チェックリスト 提供日:2022年7月10日

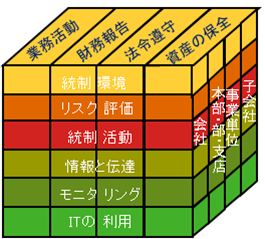

(参考)内部統制の概念

内部統制の基本概念ですが、基本的に企業等の4つの目的(①業務の有効性及び効率性、②財務報告の信頼性、③事業活動に関わる法令等の遵守、④資産の保全)の達成のために企業内の全てのものによって遂行されるプロセスであり、6つの基本要素(①統制環境、②リスクの評価と対応、③統制活動、④情報と伝達、⑤モニタリング、⑥ITへの対応)から構成されると定義されています。

また、会社法では、上記の4つの目的が次の体制を構築することで達成されると記載されています。業務全般に渡って会社の業務の適正性を確保するために必要な体制の参考になると思います。

- 取締役の職務執行が法令及び定款に適合することを確保するための体制

- 取締役の職務の執行に関わる情報の保存及び管理に関する体制

- 損失の危険の管理のための規定及びその他の体制

- 取締役の職務の遂行が効率的に行われることを確保するための体制

- 使用人の職務が法令及び定款に適合することを確保するための体制

- 株式会社ならびにその親子会社及び子会社からなる企業集団における業務の適正性を確保するための体制