海外展開について_ベトナム編

ベトナムとの海外進出・展開を予定されている方々が周りに多くなってきているようで、ベトナム企業との取引を開始したばかりとなると発生しそうな会計上、税務上の論点を整理してみました。

二重課税問題について

- ベトナムに恒久的施設がない場合

日本とベトナムが締結している租税条約において、日本法人がベトナムに恒久的施設を有していない場合には、その日本法人の事業活動から生じる所得について日本側のみ課税を行うことが出来る旨が規定されている(租税(所得)協定、7条)にもかかわらず、ベトナム国内法上は恒久的施設(Permanent Establishment: PE)がなくとも外国契約者税(Foreign Contractor Tax:FCT)は徴収されることになっている等、租税条約が優先されるにもかかわらず、手続き法令上の不備や地方税務局の知識不足で免税措置が取られていない場合がある。

この場合、日本で二重課税を控除する義務がないため、税額控除の適用を受けられないことになります(外国税額控除の適用は不可)。

結論:会計・税務処理上は損金算入(租税公課)で処理するしかない。

- ベトナムに恒久的施設がある場合

日本法人がベトナムに恒久的施設を有している場合には、ベトナムで生じた所得から生じた法人税(源泉所得税)に対しては、上記と逆で外国税額控除制度の適用も可能となります。

結論:外国税額控除か損金算入を選択適用できる。

なお、その他の国との取引があって既に外国法人税がある場合には、処理を同じにする必要がある(国ごとの選択は不可)こと、一定額を翌年以降3年間繰り越すことが可能なことという対応が相違するので、慎重に検討することが必要です。

FCT(Foreign Contractor Tax)について

ベトナムに恒久的施設(Permanent Establishment: PE)がない場合には、現地法人との取引において発生する税で留意すべき制度には、外国契約者税(Foreign Contractor Tax:FCT)がある。

【外国契約者税】

外国の組織・個人がベトナム国内の組織・個人との契約に従ってベトナム国内で行うサービスを通じて所得を得た場合に課される税金。PEの有無にかかわらず、発生します。

なお、対象となる取引はサービス等の取引(表参照)であり、源泉徴収方式で、ベトナムの法人・個人が外国契約者に代わって申告します。

外国契約者税:FCTの計算

FCTは付加価値税(VAT)及び法人所得税(CIT)及び手数料等から構成されています。

VAT及びCITの計算方法は次の通り。

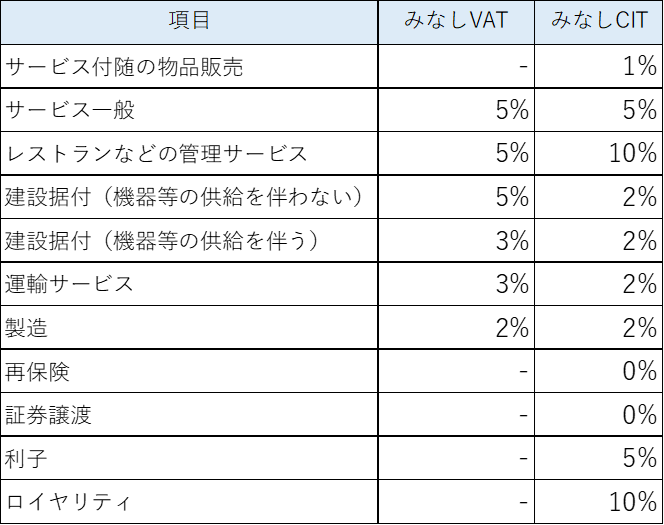

各計算で適用する課税売上及び税率は以下の通り。

【課税対象売上】

※ CITの課税対象売上の算定において、

外国契約者に代わってベトナム企業が費用を支払った場合:その費用を売上に加算

外国契約者が業務遂行に必要なサービスを下請業者に業務委託した場合:その委託費用を売上から減算

※契約において機械とサービスに区分できる場合にはVATの対象に含める課税売上はサービスに限定される

【適用税率】

ただし、以下の事業者は対象外

●投資法、石油ガス法、金融機関法に準拠し、ベトナムにて事業を営む外国法人又は個人。

●ベトナムでサービスを提供せず、商品販売を行う外国法人又は個人。

●ベトナム国外にて提供され、かつ消費されるサービスを行う外国法人又は個人。

●ベトナム企業や個人に、外国にて、航空機や船舶等の輸送手段や機械等の修理、広告・マーケティングサービス、投資・商業の促進サービス、トレーニングサービス、国際郵便・通信サービス等のサービスを行う外国法人又は個人。

その他経理処理について

- 債権と債務の相殺処理について

相手先に対して、債権と債務の両方がある場合には、相殺処理を検討する場合がありますが、税務調査における税務否認リスクを軽減するためにも、契約書上に相殺となる旨を明記する必要があります。(PEなしの場合には現地企業側にあるので、現地企業側に要確認)

また、銀行自体がこのような相殺取引自体を否認する場合もあるため、事前に銀行にも確認する必要がある。

⇒PEがないとそもそも銀行口座を開設できないので、取引先との資金管理、相殺時の源泉徴収方法等には留意が必要です。

- 外貨建取引について

海外との取引について、円建取引でなく、外貨建てでの取引が生じた場合には以下の処理が必要になります。

【原則処理】

外貨建取引が生じた場合には取引発生日の為替相場を利用して円換算した金額で計上する。

その取引を計上すべき日(「取引日」)における対顧客直物電信売相場(「電信売相場」:TTS)と対顧客直物電信買相場(「電信買相場」:TTB)の仲値(「電信売買相場の仲値」:TTM)による。

●法人税基本通達13の2-1-2

【例外処理】

継続適用を条件として、月末・月中平均等の為替相場を利用することもできる。

継続適用を条件として、当該外貨建取引の内容に応じてそれぞれ合理的と認められる次のような外国為替の売買相場(「為替相場」)も使用することができる。

●法人税基本通達13の2-1-2

(1) 取引日の属する月若しくは週の前月若しくは前週の末日又は当月若しくは当週の初日の電信買相場若しくは電信売相場又はこれらの日における電信売買相場の仲値

(2) 取引日の属する月の前月又は前週の平均相場のように1月以内の一定期間における電信売買相場の仲値、電信買相場又は電信売相場の平均値

おわりに

以上、PEなくベトナム進出時の主な論点についてでした。

海外との取引を検討する際には、税務面だけでなく、取引開始前や取引の都度、適切に処理することが必要になります。サポートが必要でしたら、うみもと会計事務所にお気軽にお問い合わせください。