株式の発行等による役員報酬について

税務上は法人の費用にできる特定譲渡制限付株式は上場株式に限定されているので適用できる会社は少なく、中小企業にとっては、直接関係ない情報ですが、3つある報酬形態の一つ(定期同額給与と事前確定届出給与以外の報酬形態)になるので、役員報酬制度を理解する上では有用な情報かと思います。

2021年1月に公表されていた実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」に基づく役員報酬が実際に見られるようになってきたので、改めて主な種類とその効果、会計処理、税務処理をまとめてみました。

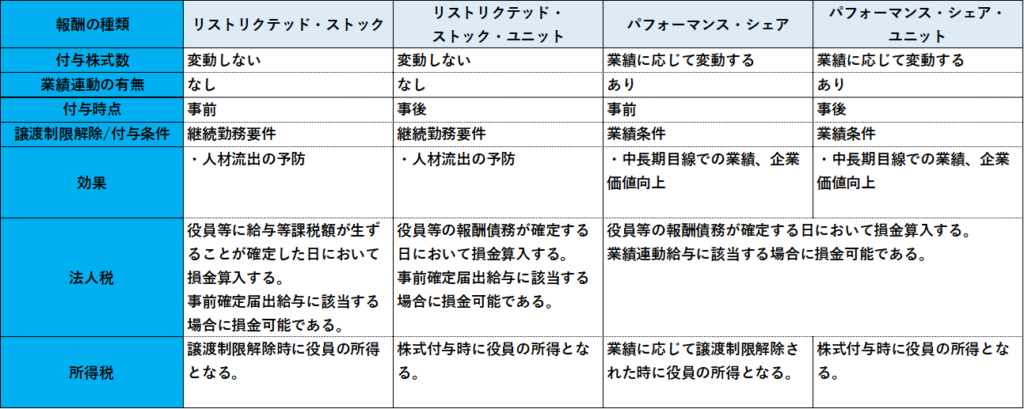

報酬の種類とその内容

株式による報酬の種類ですが、その種類は付与条件(勤務条件や業績)と付与時点(事前か事後)で区分され、これらに応じて、会計処理や法人税、所得税及び(恐らく)社会保険のタイミングが異なることになります。

その効果についてはリストリクテッド・ストックやリストリクテッド・ストック・ユニットのような継続勤務が要件となっている場合の目的としては、優秀な人材の確保という観点では有用な制度だと思いました。他方で、パフォーマンス・シェアやパフォーマンス・シェア・ユニットは業績条件が要件となっており、中長期の観点での業績向上を目的としていますが、上場会社は通常取締役の任期が2年(非上場であれば、10年まで伸長可能)なので、2年後といわれると短期目線での意思決定しかできないのではないかと思われ、若干その効果に疑義があります。

あと、法人税と所得税は大体の方のイメージの通り、譲渡制限されている状況の株式を得た段階では費用にもならないし、役員にとっても報酬にならないということになりますので、デメリットはほぼなさそうです。

ちなみに、手続き面では、リストリクテッド・ストック・ユニットは原則通り、事前確定届出給与として、定時株主総会(役員の職務執行開始)から1ヵ月以内に、付与する株式等について税務署長に届出書を提出することが必要になりますが、リストリクテッド・ストックについては以下のスケジュールで株式付与する限り、届出は不要となるなどの若干の違いはあります。

どれが良いかというのは会社の状況を鑑みて取締役会等で検討することになろうかと思います。

会計処理について

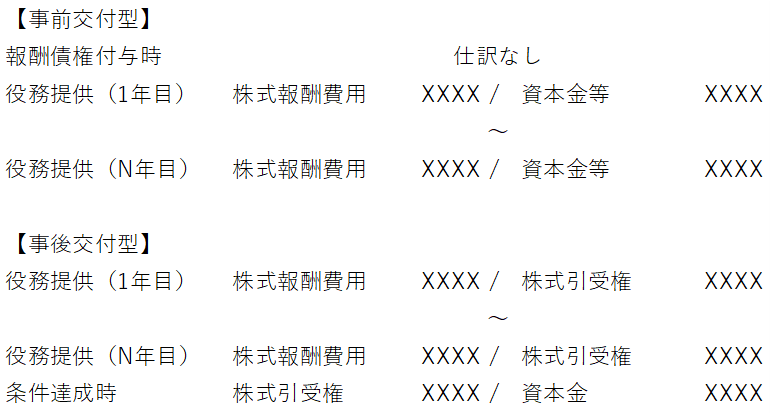

会計処理については、事前交付型と事後交付型のいずれであっても、役務の提供に応じて費用処理することになります。【以下参照】

ポイントは、事前交付型では毎期資本金等が計上されるので、株式数と資本金の変動が生じ、登記が必要になることから、自己株発行型の方が手続面で労力が小さいなと思いました。

終わりに

中小企業の役員報酬については、関係のない話ですが、IPO準備会社にとっては上場後の役員報酬等を想像することが少しは出来たのではないでしょうか?IPOをご検討の際は、海本雄介公認会計士事務所へお気軽にお問い合わせください。