事業承継スキーム_持株会社化について

IPOに際して、持株会社化することはよくありますが、今回は事業承継における節税対策のための持株会社化する理由について説明いたします

株式評価額を下げるため!

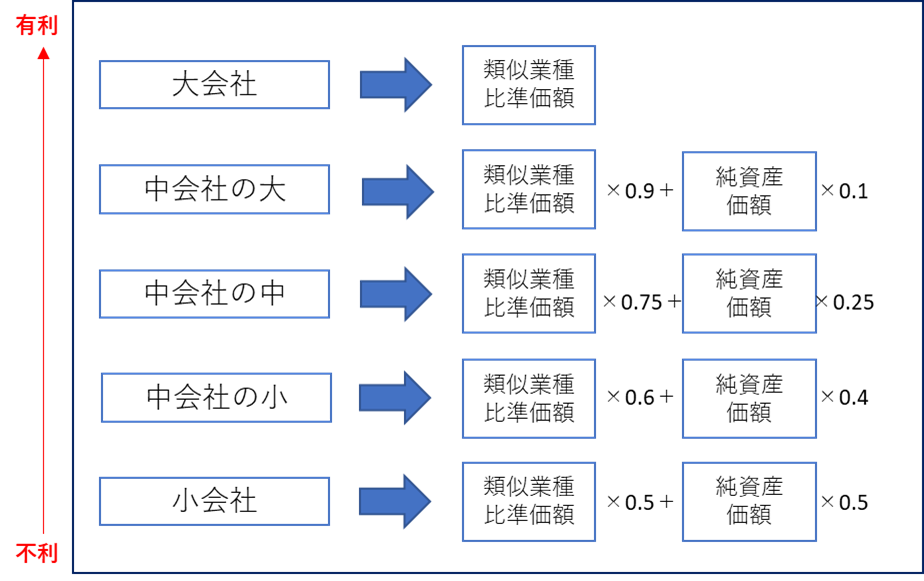

相続時の相続財産を評価するに際して、以下のように会社規模により評価方法や割合は異なるものの、純資産価額(資産の相続税評価-負債の相続税評価)を利用することになります。

(以下の判定結果と純資産価額で比較し、有利な方を利用します。なお、一般的には純資産価額方式より低くなる傾向があり、会社の規模を変えることで適用する計算式を有利な方に変えることになります。)

このため、オーナーが会社株式を直接保有したままの場合、相続時の純資産価額が大きくなるとそのまま影響を受けてしまいます。

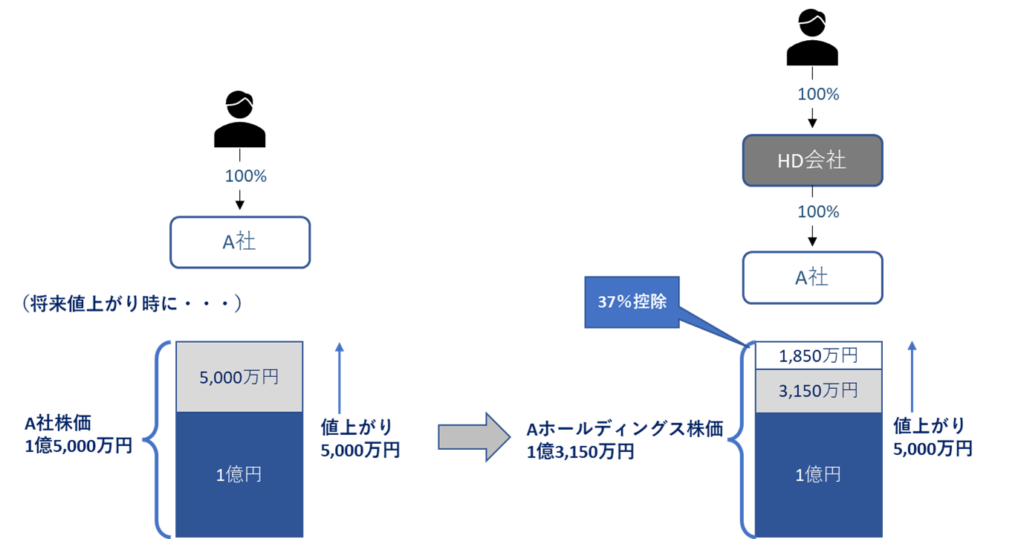

ここで、以下図のように、HD会社を設立し、そのHD会社がA子会社を保有する形にすることで、HD化した後の評価差額(値上がり)に対する法人税額等相当額の37%控除することになる(*1)評価方法を適用するためにホールディングス化を行うことを進めているのです。

ただし、留意すべきは設立直後(開業3年未満の会社)の場合には特定の評価会社に該当することになるため、純資産価額にて評価することになるため、HD化直後は逆に相続税評価額が高くなることもあります。(HD化した際にはA社簿価は1億円でも、評価額1.1億円だとその時点では相続税評価は1.063億として計算されてしまう。)

3年以上経って、特定の評価会社にも該当しないという事になれば、A社の相続税評価額は図1の計算式に基づいて計算した相続税評価(図2で1.5憶)と簿価(1億)との差額の37%(1,850万円)を控除することができるようになります。

特に将来成長するビジネスを行っている事業を子会社化することで、値上がり益に対しての節税効果は大きいため、安定して純資産が増えている事業を営んでいるオーナーに対しては特に効果的な節税スキームとなっています。(あくまで現行法が前提ですが。。)

ちなみに、含み損のある事業や将来的に純資産が減少するビジネスについては、メリットがないのでは検討不要です。

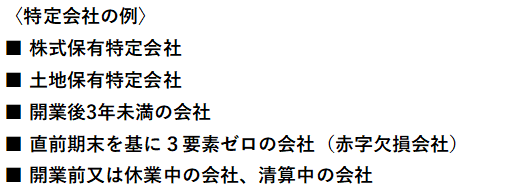

なお、特定の評価会社は以下の通りです。

おわりに

事業承継対策として、上記のようにホールディングス化するという方法での節税方法を進めるには、株式交換や吸収分割等の組織再編も必要になります。また、事業承継対策は節税だけではなく、後継者への事業の引継ぎになるので、その対策は中長期になります。うみもと会計事務所では、現経営者だけでなく、後継者の代まで、サポートいたしますので、お気軽にお問い合わせください。